الجمعة، 22 يونيو 2012

الأربعاء، 20 يونيو 2012

الفرص والتحديات التي تواجه الاقتصاد الأمريكي خلال السنوات الخمس القادمة

The Challenges and Opportunities Facing the

United States Economy over the Coming Five Years

Laya Li

Huaqiao University

May 19،2011

الفرص والتحديات التي تواجه الاقتصاد الأمريكي خلال السنوات الخمس القادمة[1]

لايا لي[2]

جامعة هوكيو

19مايو / أيار2011

الاقتصاد الأمريكي خلال السنوات الخمس القادمة وفقًا لتوقعات صندوق النقد الدوليIMF

• أصدر صندوقُ

النقد الدولي IMF في

الحادي والعشرين من نيسانِ/ أبريل[3]

أحدثَ توقعاتِه بشأن الاقتصاد العالمي، ويتوقع بأنَّ ناتجَ الاقتصادِ الأمريكي

سينمو بـ 2.8% في عام 2011، و2.9% في العام 2012، و2.7% بحلولِ الأعوام 2013،

و2014، و2015، و2016.

• حجم الاقتصادِ

الأمريكي هو 15 تريليون دولار، والذي يقدرُ قيمته حاليًا بما يقارب 20 بالمائة من

الناتجِ المحلي الإجمالي العالمي GDP، سيتناقص بنحو 17,7 بالمائة

من الإجمالي العالمي بحلولِ عام 2016، وعلى مدى السنواتِ الخمس القادمة، بحسب توقع

صندوقِ النقد الدولي IMF،

فإنَّه سينمو بمجرد 3.5 تريليون دولار.

الفرص والتحديات

• إنَّ تعافي

الاقتصاد الأمريكي في الوقتِ الحالي، يبقى مجهولاً، والوضعُ العالمي يمرُّ بتغير

معقد ويصعبُ فهمُه، فإنَّ الولايات المتحدة في الوقتِ ذاته هي في مواجهةِ الفُرَص

والتحديات.

• كذلك فإنَّ

الأزمةَ هي فرصةٌ لاستخدامِ التقنية الحديثة Technology، ولإعادةِ هيكلة

القاعدة الاقتصادية.

التحدي الأول الذي يواجه الاقتصاد الأمريكي

علم الاقتصاد ودوره في الأزمة

• أي النظرياتِ الاقتصادية يمكنُ لنا أن نطبقَها للتعامل مع

الأزمة المالية العالمية؟

• نظرية كينز

الاقتصادية الجديدة New Keynesian

economics مقابل الاقتصاد العقلاني Rational.

• كيف نضعُ السياسات الاقتصادية؟

• إنَّ حدوثَ

ركودٍ أو تضخم أو ركود تضخمي stagflation في المستقبلِ

لربَّما يكون ناتجًا عن سياساتِ الاقتصاد الكلي غير المناسبة.

• النظرية

الاقتصادية الخاطئة قد تحولُ الركود الكبير great recession الحالي إلى

كسادٍ كبيرgreat

depression.

مثال

• يعتقد خبراءُ

النقد The monetarists

أنَّ من أهم أخطاء سياسات السلطات النقدية المعدة من قبلهم، أنَّها تفضي بالركودِ

الاقتصادي المألوف إلى الانحدارِ نحو الكسادِ الكبير.Great Depression

• إنَّ هذه

السياسات أحدثت انكماشًا في عرضِ النقود، الأمر الذي فاقمَ بشكلٍ كبير من الحالةِ

الاقتصادية.

التحدي الثاني الذي يواجه الاقتصاد الأمريكي

أزمة الدين

• وفقًا لتوقعاتِ

صندوق النقد الدولي IMF

حول الاقتصاد العالمي، فإنَّ الحكومةَ الفدرالية لا تفتقرُ إلى "إستراتيجية موثوقة"

للتعاملِ مع دَيْنها المرتفع ارتفاعًا شديدًا مفاجئًا skyrocketing debt فحسب،

ولكنَّها مستمرة في توسعةِ العجز جراء الإنفاق في حين يتعينُ عليها التقليص.

• وقال صندوقُ

النقد الدولي IMF: إنَّ

أزمة الدين الأمريكي لديه احتمالية واحدة من أربعة احتمالات، بإقحامِ العالم نحو

ركودٍ عالمي خلال الشهور الاثني عشر القادمة.

نقاش على الدَّيْن

• اقترح

الرَّئيسُ أوباما تخفيضَ الإنفاقِ وفرض ضرائب أعلى على الأغنياء لأجلِ تخفيضٍ كبير

في عجزِ الموازنة الأمريكية بـ 4 تريليون دولار على مدى 12 عامًا، قائلاً: إنَّ خطط

الجمهوريين من أجل تخفيضاتٍ معمقة كانت متطرفةً جدًّا Radical.

• قال

الجمهوريون: إنَّ خطابَ أوباما أظهر بأنه لم يكن جديًّا بشأن تخفيض العجز، قائلين:

إنَّ الخطواتِ التي أجملها لن تعالجَ المشكلةَ، وإنَّ مقترحَه حول

الزيادات الضريبية سيؤذي الاقتصاد.

التحدي الثالث الذي يواجه الاقتصاد الأمريكي

تعرض حكومات الولايات إلى عجز مالي شديد

• كشفت مقاطعة

كولومبيا D.C. و44 ولاية

أخرى عن عجزٍ في الموازنة ما مجموعه 112 مليارَ دولارٍ للسنة المالية 2012.

• عمدت 46 ولاية

منذ العام 2008 إلى تقليص الخدماتِ عن السكان، في غضونِ ذلك عملت أكثر من ثلاثين

ولاية على زيادةِ الضَّرائب.

• كشفت جلسةُ

تكساس التشريعية بدورتِها المنعقدة في كانون الثاني/ يناير عن عجزٍ في الموازنة

بحدود 27 مليار دولار خلال السنتين.

التحدي الرابع الذي يواجه الاقتصاد الأمريكي

الاختلال الاقتصادي العالمي

• ينفقُ

الأمريكيون أموالاً كثيرة جدًّا على السلعِ الاستهلاكية، ويدَّخرون اليسيرَ منها

للمستقبل، بينما يدخر المستهلكون الصينيون الكثيرَ من المال لسنِّ التقاعد، ولكن لا

ينفقون بما فيه الكفاية طوال سني حياتهم[4].

• نحن لدينا

نظامٌ اقتصادي عالمي.

• لا يوجد لدينا

بنك مركزي عالمي.

• لا يوجد لدينا

وزارة خزانة عالمية.

• نحن بحاجة لأن

يكون لدينا اقتصادٌ كلي عالمي جديد، بمقدوره أن يعزِّزَ سياسة - الاقتصاد الكلي

macroeconomic-policy من

خلالِ الاتصالِ بالبلدان الرئيسة، والتنسيق فيما بينها.

المقاربة الأولى للتحديات

إدارة التوقُّعات

• "طبقًا لإدارة التوقعات، فإنَّ السياسةَ النقدية تكمنُ - في

صميمها – في مشكلة إدارة التوقعات وتنسيقها في الاقتصاد"؛ موريس وشين

(2008)، the problem of managing

and coordinating expectations in the economy. Morris and Shin (2008)

• "ابتكر تشارلز

كوودهارت Charles Goodhart

مصطلح: "خبراء التوقع" "expectationalists"؛ للدلالةِ

على هذه المدرسةِ الفكرية، والتي لا تضمُّ مايكل وود فورد Michael Woodford فحسب، بل

وتضمُّ رواد الاقتصاد النقدي الآخرين؛ مثل: ألن بلايندر Alan Blinder، ولارس سفينسن

Lars Svensson، وبن

بيرنانكي Ben Bernanke"؛

موريس وشين (2008)

• رواد الفكرِ

الرئيسيين: كروغمان (1998) Grugman، وود فورد Woodford (2001، 2003، 2005)،

إيجرتسن Eggertsson، ووود

فورد Woodford (2003)،

سفينسن Svensson (2004)،

موريس وشين (2008). Morris and

Shin (2008).

مؤسسة إدارة التوقعات

التوقعات الثابتة Sticky Expectations

• التجاهل

العقلاني rational

inattention، سيمس (2003) Sims.

• المعطيات

الثَّابتة، مانكو ورايس (2002) Mankiw and Reis.

• التوقعات

الثابتة، كارول (2005) Carroll.

• المؤسسة

الصينية للتوقعاتِ الثابتة وهيئتها الإدارية الخاصة بالتوقعات، لايا لي Laya Li (1989، 1991، 1995).

• عَقَد قسمُ

أبحاثِ البنك المركزي الصيني The

research agency of Chinese central bank وجامعةُ هوكيو مؤتمرًا للتباحثِ

بشأن إدارة التوقعات management

of expectations في الشهرِ الماضي[6] في

بكين.

الكساد الكبير مقابل الكساد اليوم

من وجهة نظر إدارة التوقعات

• التشابه

المحتمل الوحيد بين الكسادِ الكبير في الثلاثينيات ويومنا الحاضر، هو أنَّ كلتا

الأزمتين تفتقران إلى الثقةِ بين فئتي المستثمرين ومودعي المصارِف.

• أدَّى فقدان

الثقة على نطاقٍ واسع إلىانخفاضٍ مفاجئ في الإنفاقِ على الاستهلاكِ والاستثمار في

هاتين الأزمتين.

• إنَّ إدارةَ

التوقعات أثناء الأزمات توصف أنها إدارة الثقةmanagement of confidence.

التيسير الكمي الثاني QE2

نموذج من إدارة التوقعات

• من وجهةِ النظر

هذه، فإنَّ الكسادَ الكبير Great

Depression كان سببه أساسًا الانكماش النَّقدي.

• أتاح الاحتياطي

الفيدرالي لعرضِ النُّقود كما هو مقيم وَفْقًا لمفهوم M2 الانكماش بمقدار الثلث من

1929-1933، بذلك يتحول الركودُ الاعتيادي إلى الكسادِ الكبير.

• ما يتطلبه

الاقتصاد في هاتين الأزمتين، هو الحاجةُ لشيء من التضخُّم، هذا ما ينصرفُ إليه

الرأي، بعبارةٍ أخرى: ضخ المزيدِ من المالِ في النِّظامِ الاقتصادي، وهذا ما يروجُ

له بيرنانكي Bernanke فيما

يتعلَّقُ بالتيسيرِ الكمِّي الثاني QE2.

بافتقار الثقة

التيسير الكمي الثاني QE2 ليس كافيًا، والحل هو الاستثمار

• التيسير الكمي

الثاني QE2 هو أسلوبٌ

يُستخدم للحيلولةِ دون حدوثِ كساد كبير، لكن ما هو

مقدارُ المال المكون المستَخْدَم لأجل الاستثمار؟ وما هو مقدار المال المكون

بالضَّبطِ المحتَفَظ به في الأجهزة المصرفية لأجلِ تحسين ميزانيتهم العمومية؟

وكذلك ما هو مقدار المال المكون الذي أصبح

أموالاً نشطة Hot

money؟

• بدون الثقة،

فإنَّ المستهلكين والمنتجين والمصارف لا يريدون سوى الاحتفاظ بالمال، فالاقتصادُ ما

زال في فخِّ السِّيولةLiquidity

trap.

• لأجلِ الخروج

من فخِّ السيولة، يقتضي على الولاياتِ المتحدة أن تزيدَ من الاستثمار، فإذا لم

تستطعِ الحكومةُ الأمريكية إحداثَ المزيد من العجزِ المالي create financial deficit

للقيامِ بالاستثمار، فمن أين يمكنُ للولاياتِ المتحدة

أن تحصلَ على المال الكافي للاستثمار؟

هل ثمة أي متسع للولايات المتحدة لوضع سياسات جديدة؟

• إنَّ

الجمهوريين والديمقراطيين المحافظين في الكونجرسِ لا يرغبون الإقرارِ بعجزٍ مالي

إضافي Authorize financial

deficit.

• ولا يرغب

الاحتياطي الفيدرالي في تغيير سعر الفائدة في الشُّهور الأخيرة.

• إذا ما استُثني

التيسير الكمي QE، فإنَّه من غيرِ الواضح أن الاحتياطي

الفيدرالي لديه أي وسائل جديدة للتعاملِ مع الأزْمَة.

• ولكن ما يزالُ

هنالك متسعٌ للولاياتِ المتحدة أن تحسنَ استغلال اختلال الاقتصادِ العالمي،

والصِّينُ هي العامل الرئيس للولاياتِ المتحدة من أجلِ تحسين اقتصادِها.

آن الأوان بأن تُولي الولايات المتحدة اهتمامًا أكبر للصين

• إذا ما أُخذ في

الحسبانِ أزمة الدَّيْن السيادي في أوروبا، والكارثة النووية في اليابان،

والاضطرابات في الشَّرقِ الأوسط، فإنه قد حان الوقتُ بأن تُولي

الولاياتُ المتحدة الآن اهتمامًا أكثر نحو الصين.

• إنَّ الإجمالي

الاقتصادي للولاياتِ المتحدة والصين مجتمعتين قد قُيِّمَ بنسبةِ الثلث من مجموعِ

العالم، فيما بلغت قيمةُ التجارة بينهما إلى خُمْس المجموع العالمي.

• إنَّ الروابط

بين الصين والولايات المتحدة تفوقُ حدودَ العلاقات الثنائية، وهما تؤثران بازديادٍ

على العالم بأكملِه.

• والعالم يحتاجُ

إلى اقتصادَيْهما الأكبرين للعملِ معًا.

المقاربة الثانية للتحديات

حث البلدان ذات الفائض التجاري لرفع قيمة عملاتهم

• حثَّ الأمريكان

البلدانَ ذات الفائض التجاري لرفعِ قيمة عملاتهم؛ وأهم تلك البلدان الرئيسة هي

الصين.

• بالرَّغمِ من

أنَّ اليوان Yuan قد ارتفع

بما يقارِبُ الخمسة بالمائة مقابل الدولار منذ شهرِ حزيران/ يونيو الماضي، فإنَّ

واشنطن لا تزال تناقشُ على أن تبقى العملةُ الصينية دون السِّعر الفعلي.

من الممكن أن التضخم والأجور المرتفعة سيرفعان من قيمة العملة الصينية

• في نيسان/

أبريل، ارتفع مؤشرُ أسعار المستهلكين الصيني CPI إلى 5.3 بالمائة، والذي كان

قد هبط منذ 32 شهرًا من آذار/ مارس بعد أن كان قد سجَّل على ارتفاع بـ5.4

بالمائة.

• الحكومةُ

الصينية تهدف إلى 4 بالمائة من التضخمِ السنوي، لكنَّه يمكنُ أن يكونَ من العسير

جدًّا بلوغ ذلك الهدفِ المحدَّد، الذي يزيدُ من كلف العملِ، ويرفعُ من أسعارِ السلع

والوقود.

• التضخم سيدفعُ

بسعرِ السلع الصينية المُعدة للتصديرِ للأعلى في المستقبل.

• تحاولُ الصِّين

العملَ على زيادةِ الأجور لأجل التحفيز على الاستهلاك، والحدُّ الأدنى من الأجورِ

في الصين سوف يتضاعفُ في أقل من خمس سنوات.

• وهذا كله من

الممكنِ أن يرفع من قيمةِ العملة الصينية.

صادرات السِّلَع الأمريكية إلى الصين

• وَفْقًا لما

ذكرته إدارةُ الجمارك الصينية، فإنَّ حجمَ

التجارة الصينية - الأمريكية Sino-U.S. trade في عام 2010 كان

385.34 مليار دولار، أي ما يقارب 30% زيادة سنوية، وكان حجمُ واردات الصِّين من

الولاياتِ المتحدة في عام 2010 قد بلغ 102.04 مليارات دولار بزيادة 31.7% على أساسٍ

سنوي.

• وبحسب إحصاءات

وزارة التجارة الأمريكية، فإنَّه قد ارتفع حجم صادرات السِّلعِ الأمريكية إلى

الصِّين من 19.2 مليارات دولار إلى 71.5 مليارات دولار، للأعوام من 2001 إلى 2008،

بزيادة 272 بالمائة، بينما شهدت الصادراتُ الأمريكية إلى أقطارِ المنطقة والدول

الأخرى زيادة 72 بالمائة فقط أثناء المدة نفسِها.

• وفَّرت صادراتُ

الولايات المتحدة إلى الصين 2.57 مليون فرصة عمل جديدة للبلدِ، للأعوام من 2001 إلى

2008.

المقاربة الثالثة للتحديات

الطلب من دول أخرى لشراء المزيد من السندات الأمريكية

• ذكرت وزارةُ

الخزانة الأمريكية أنَّ الصين ما زالت الحامل الأكبر للسَّنداتِ المالية الأمريكية

بما مجموعه 1.611 تريليون دولار، اعتبارًا من نهايةِ حزيران/ يونيو.

• لم تلجأ الصينُ

إلى تخفيضِ حصصها من السندات الحكومية الأمريكية أثناء الأزمةِ المالية العالمية،

بل عملتْ على زيادتِها.

• وذكرت الخزانةُ

الأمريكية أنَّ اليابان كانت الحاملَ الأجنبي الثاني الأكبر بـ1.393 تريليون دولار،

واحتفظت المملكةُ المتحدة بـ 798 مليار دولار اعتبارًا من حزيران/ يونيو 2010.

• أضرَّ برنامجُ

التيسير الكمي الثاني QE2 بمصداقيةِ السَّندات

الأمريكية.

المقاربة الرابعة للتحديات

العمل على إغراء الاستثمارات الأجنبية المباشرة وجذب المزيد منها

• لأجل الخروج من

فخِّ السيولة، فإنَّ الولايات المتحدة أمام تحدٍّ جوهري؛ ألا وهو نقصُ الاستثمار

Lack of investment.

• يقتضي على

الأمريكان أن يعملوا على إغراءِ الاستثمارات الأجنبية المباشرة، وجذب المزيدِ منها

لحلِّ معضلاتهم المالية، والإعانة من أجل تحفيزِ اقتصادهم، وأمريكا بإمكانها أن

تحظى ببعضِ الجاذبية عن طريقِ الاقتصاد من الاستثمارات الجديدة.

احتياطي الصين من النقد الأجنبي

واستثماراتها الخارجية المباشرة ODI

• جاءت الزيادةُ

المفاجئة في احتياطي الصين من النقدِ الأجنبي، لتسجلَ أكثر من 3 تريليون دولار في

نهايةِ آذار/ مارس، ما جعله أمرًا ملحًّا لبكين لتشجيعِ الشَّركاتِ المحلية لزيادة

الاستثمار في الخارج.

• لم تصبح الصينُ

في عام 2009 المستثمرَ الأكبر من بينِ الدول النامية فحسب، وإنَّما المستثمر الخامس

الأكبر في العالَمِ كذلك، متصدرة بجانبِ كلٍّ من الولايات المتحدة، وفرنسا،

واليابان، وألمانيا.

• ذكر التقريرُ

الصادر من قبلِ الجمعية الآسيوية الأمريكية U.S. Asia Society أنَّ

استثمارات الصين الخارجية المباشرة ODI، كانت قد سجلتْ على زيادةٍ

مفاجئة في الأصولِ Assets

لتصل فيما بين 1 تريليون و2 تريليون دولار على النِّطاق العالمي بحلولِ عام

2020.

ترحيب الولايات المتحدة بالاستثمارات الأجنبية المباشرة FDI القادمة من الصين

• تواجه

الولاياتُ المتحدة نموَّها المستقبلي بعجزِها المالي المتصاعد، وعوزها للاستثمار،

لذا آن الأوان للعملِ على إغراء المزيد من الاستثمار الصيني المباشر لتحقيقِ

المنافع لكلا الاقتصادين، بالإضافة إلى الانتعاشِ العالمي.

• بدأت مكاتبُ

تمثيلية مختلفة في الصِّين إلى جانبِ حكومات الولايات الأمريكية المشاركةَ في

مباحثاتٍ نشيطة مع الشَّركاتِ الصينية، من أجلِ جذب الاستثمار الصيني المباشر.

• الاستثمارُ

الأجنبي الصيني المباشر "جيد للعاملين الأمريكيين وللمشاريع والشركات الأمريكية"؛

هذا ما قاله لوك Locke في

مركز وودرو ويلسن Woodrow Wilson

Center قبل أيام من انعقادِ جولة البلدين الثالثة، في إطار الحوار

الإستراتيجي والاقتصادي في واشنطن.

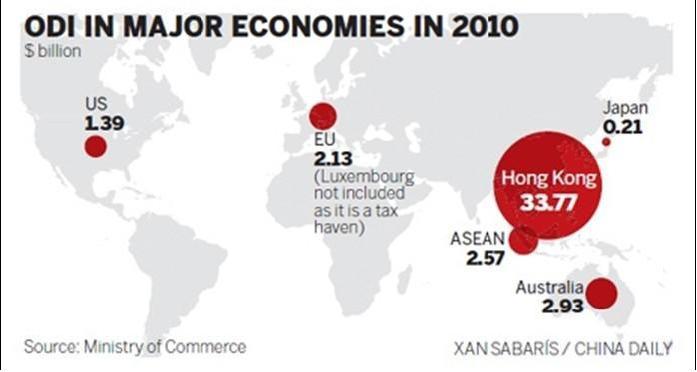

استلمت الولايات المتحدة زهاء 1.39 مليار دولار فقط من الاستثمارات الصينية

في عام 2010

استثماراتُ الصين الخارجية المباشرة ODI في غير القطاعِ المالي

حقَّقتْ 59 مليار دولار في العامِ الماضي، بـارتفاع 36.3 بالمائة على أساسٍ

سنوي، حسب ما بينته الإحصاءاتُ الصَّادرة من قِبل وزارة التجارة

الصينية في 18 كانون الثاني/ يناير.

الاستثمار

مشكلة أخرى مهمة بين الولايات المتحدة والصين

• دعا وزيرُ

تجارة الصين حكومةَ الولايات المتحدة أن لا تميز Discriminate بين الاستثماراتِ

المباشرة القادمة من الصين، وأن إصرار الولايات المتحدة بأخذِ لمحة مختصرة Profiling عن المشاريعِ

الاستثمارية الصينية وغربلتها Screening "لا يتسمُ بالعدالة ولا بالشَّفافية".

• يذكر تقريرٌ

استطلاعي أنَّ قمَّةَ التحدي للشركاتِ الأمريكية في الصين هي البيروقراطية، وقضايا

إدارية وقانونية أخرى مثل القوانين والتعليمات "غير

الواضحة"، وتفسيرات رقابية متناقضة "هما

المشكلتان الأكثر صعوبةً كتحدٍّ ثالث ورابع" الذي يواجه الشركات

الأمريكية.

العقبات السياسية المحتملة

• هناك عقباتٌ

سياسية محتملة بالنسبةِ للاستثمارات الصينية الخارجية المباشرة ODI في الولاياتِ المتحدة، خاصةً

من جهةِ الكونغرس الأمريكي.

• جاء تقريرُ

الجمعيةِ الآسيوية الأمريكية U.S.

Asia Society غير متفائل بشأن فرصِ الاستثمار الصيني في

الولاياتِ المتحدة، وذكر التقريرُ أنَّ الولايات المتحدة

تعتقد أنَّ الاستثمارَ الصيني مدفوع بشكلٍ كبير لأسبابٍ سياسية، بدلاً من

دافعِ الرِّبح.

• أظهرت حكوماتُ

الولايات الأمريكية اهتمامًا متزايدًا بالاستثمارِ الصيني، لكن "الكونغرس

لم يَكُن ليبدي دائمًا ذلك الترحاب".

• صرَّح المديرُ

التنفيذي من شركةِ Huawei

Technologies المحدودة أنَّ الشَّركةَ مهتمةٌ بالتوسعِ داخل الولايات

المتحدة، لكن القيود الناشئة عن أسبابٍ سياسية تُعدُّ التحدي الرئيس.

الخلاصة

• بانعدامِ ثقة

المستثمرين، فإنَّ التيسير الكمي الثاني QE2 أو التيسير الكمي الثالث

QE3 كليهما يمكنهما أن

يكوِّنا المالَ، ويُحدثا التضخم، ولكنَّهما لا يكوِّنان استثمارًا كافيًا.

• مع وجودِ أزمة

الدين، فإنَّ حكومةَ الولايات المتحدة لا تستطيعُ إحداثَ المزيد من العجزِ المالي

لأجل الاستثمار.

• إنَّ الولايات

المتحدة في مسألة فخ السيولة، في مواجهة تحدٍّ رئيس، هو ليس غياب المال، بل هو نقصُ

الاستثمار.

• كذلك، فإنَّ

أوروبا واليابان والشَّرق الأوسط يكافحون في سبيلِ حلِّ مشكلاتهم الاقتصادية.

• ترحيب الولايات

المتحدة بالاستثمارات الأجنبية المباشرة (FDI) من الصِّين، والتي تعودُ

بالنَّفعِ على الاقتصادِ الأمريكي من أجلِ الخروج من الرُّكود.

• ولأنَّ التضخمَ

وارتفاع الأجورِ من الممكن أن يرفعا من قيمةِ العملة الصينية في المستقبل، فإنَّ

قيمةَ العملة الصينية ربما لن تكونَ المشكلةَ الأساسية بين الولاياتِ المتحدة

والصين، والشيء الجديد بينهما سيكونُ الاستثمار.

• نحن بحاجة لأن

يكون لدينا علمُ اقتصاد جديد، وفلسفة سياسية جديدة، لتفسيرِ هذه التحدِّيات

والفُرَص.

[1]جاء

هذا الموضوع ضمن ورقة تقدم بها البروفيسور لايا لي Laya Li، والتي تعد مصدرًا

مهمًّا للمتخصصين في علمِ الاقتصاد، والباحثين فيه ودارسيه؛ حيث تطرَّق خلالها عن

الموقف الخاص بالاقتصاد الأمريكي للسنواتِ الخمس القادمة، والنظرة إلى التحدِّيات

التي تعترضُ هذا الاقتصاد الذي يمثل الاقتصاد الأكبر في العالم، مستقصيًا عن

الحلولِ والسبل الكفيلة في انتهاج المعالجة الموضوعية، واغتنام الفرص المتاحة

وصولاً للنتائج المتوخاة.

هذا وأرجو من الله أن أوفق في إيصالِ فكرته بالصورة

المرجوة، والله ولي التوفيق؛ (المترجم).

[2]-

البروفيسور لايا لي: هو أستاذ الاقتصاد القياسي بجامعة هوكيو Huaqiao University، عمل لدى

حكومة ولاية تكساس قبل توليه منصبه في جامعة هوكيو، وعمل أيضًا كأستاذ زائر في

جامعة هونك كونك وجامعة ستانفورد، وهو عضو لجنة مشارك في جداول أعمال إعادة الهيكلة

الاقتصادية في الولايات المتحدة.

[3]- من

العام الحالي 2011م.

[4] ما

يدفع من دخول عالية في الولايات المتحدة لا يقارن مع مثيلاتِها في الصين، كما أنَّ

الثقافة التي نشأ عليها الفرد الأمريكي حتمت عليه سلوكيات في الإنفاق تختلفُ عن نمط

وأسلوب الحياة المعيشية لدى الفرد الصيني خلال القرن الماضي، والتي شهدت فيها

الولايات المتحدة فترات رخاء؛ (المترجم).

[5]-

سمات التوقعات الثابتة Sticky

expectations: إن التوقعات الثابتة في الفترةِ الزمنية الطويلة تدنو من

التوقعات العقلانية Rational

expectations، أما في الفترةِ الزمنية القصيرة، فإنَّ هناك اختلافًا كبيرًا

بين التوقعات الثابتة والتوقعات العقلانية، ففي الفترة الزمنية القصيرة، تكون

التوقعاتُ الثابتة قريبة من توقعات كينز غير المؤكدة Uncertainty، وهذا مشابه جدًّا

لنظريةِ الأسعار الثابتة sticky

price. تكون الأسعار ثابتة Sticky في الفترةِ الزمنية

القصيرة، ومرنة Elastic في

الفترةِ الزمنية الطويلة، لهذا السبب نستخدم عبارة التوقعات الثابتة Sticky expectations، انظر

(Laya Li، Chinese Theory of

Sticky Expectations، 1995، p53)؛ (المترجم).

[6]-

نيسان/أبريل 2011م.

الجمعة، 15 يونيو 2012

تقرير نهاية اليوم 14-يونيو-2012

- المزيد من الدلائل حول المزيد من التيسير الكمي من الفدرالي الامريكي

- مؤشر اسعار المستهلكين الامريكي ينخفض الى -0.3% في مايو

- طلبات الاعانة بسبب البطالة الامريكية ترتفع الى مستويات 386 الف

- اتساع العجز في الحساب الجاري الامريكي الى مستويات -137 مليار

- البنوك المركزية لمجموعة العشرين تتحضر للتدخل في الاسواق

- اسعار الذهب لازالت تسعر المزيد من التيسير الكمي

المزيد من الدلائل على ان الفدرالي الامريكي سيقوم بإعلان المزيد من التيسير الكمي ظهرت الى الاسواق خلال تداولات اليوم, حيث انخفض مؤشر اسعار المستهلكين الامريكي في مايو الى مستويات -0.3%, بينما كانت التوقعات تشير الى انخفاض المؤشر الى مستويات -0.2% فقط من مستويات 0.0%, بينما كانت توقعاتنا تشير الى انخفاض المؤشر الى مستويات -0.5%, وهذا يعود الى العلاقة الكبيرة التي وصلت الى مستويات +0.85 ما بين مؤشر اسعار المنتجين الذي تم الاعلان عنه يوم امس ومؤشر اسعار المستهلكين الذي تم الاعلان عنه اليوم.

اما عن مؤشر اسعار المستهلكين العام, فقد استقر عند مستويات 0.2% كما كانت التوقعات, بينما ارتفعت طلبات الاعانة بسبب البطالة الى مستويات 386 الف طلب, كما تم تعديل ارقام الاسبوع الماضي نحو الاعلى الى مستويات 380 الف من مستويات 377 الف, واخيرا اتسع العجز في الحساب الجاري الامريكي الى مستويات -137 مليار دولار امريكي.

خلال فترة التداولات الصباحية اليوم, ارتفع العائد على السندات الاسبانية لأجل عشر سنوات الى اعلى مستوياته في التاريخ عند 7%, وهو ما ادى الى انخفاض اليورو مقابل الدولار بشكل محدود الى مستويات 1.2542, قبل ان تعود العملة الاوروبية الموحدة اليورو الى الارتفاع من جديد لتصل الى مستويات 1.26 خلال فترة التداولات الامريكية, بينما الاشاعات التي ظهرت في الاسواق حول ان البنوك المركزية لمجموعة العشرين تحضر لتدخل جماعي في الاسواق بعد الانتخابات اليونانية, وذلك لضمان استمرار السيولة في النظام المصرفي, ادى الى ارتفاع اليورو من جديد الى مستويات 1.2633 حتى كتابة هذا التقرير, بينما صرح بنك انجلترا المركزي انه سيتخذ اجراءات بالتعاون مع بنوك اخرى لحماية المملكة المتحدة من الازمة الاوروبية, كما صرح رئيس البنك المركزي البريطاني ان احتمالات المزيد من التيسير الكمي وضخ السيولة لازالت في تزايد, مما يعني احتمالية الاعلان عن اضافة المزيد من الاموال في برنامج شراء الاصول خلال الاجتماع المقبل.

اسعار الذهب ارتفعت خلال تداولات اليوم لتسعر المزيد من التيسير الكمي من الفدرالي الامريكي, حيث ارتفعت الاسعار لتصل الى مستويات 1626 دولار للأونصة الى الان, بينما لازلنا نتوقع المزيد من الارتفاعات خلال الاسابيع المقبلة الى مستويات 1630 وحتى مستويات 1640 دولار قبل اجتماع الفدرالي الامريكي يوم 20 يونيو المقبل.

الاخبار العاجلة لازالت تأتي دقيقة بعد دقيقة وبشكل متوالي, حيث تتجه كل الانظار الان نحو الانتخابات اليونانية, وعليه, ننصح عملائنا بتقليص نسبة المخاطر على مداولاتهم في الاسواق في انتظار الانتخابات اليونانية, بالإضافة الى التدخل المحتمل من البنوك المركزية حول العالم, وعطلة نهاية الاسبوع والتي من الممكن ان تؤدي الى تحركات كبيرة في الاسواق.

الأربعاء، 30 مايو 2012

الأحد، 13 مايو 2012

السعودية تقول سعر 100 دولار للبرميل سعر رائع للنفط

1 / 1تكبير للحجم

الكامل

بلغ سعر مزيج برنت 112.26 دولار للبرميل يوم الجمعة وهو ما يقل كثيرا عن ذروة برنت في مارس اذار عند 128 دولارا للبرميل. لكن جرى تداول برنت فوق 100 دولارا معظم الوقت منذ اوائل عام 2011 وهو ما أبقى أسعار الوقود مرتفعة وهدد الانتعاش الاقتصادي العالمي الهش.

وصرح النعيمي للصحفيين قبيل مؤتمر لصناعة النفط في استراليا "نريد سعرا حول 100 دولار. هذا مانريده. سعر مئة دولار سعر رائع."

وأضاف أن السعودية تعمل على خفض سعر مزيج برنت الخام لهذا المستوى مضيفا ان المملكة ضخت 10.1 مليون برميل في ابريل نيسان وهو أعلى مستوى منذ أكثر من 30 عاما إذ تسعى لتلبية الطلب المتنامي وخفض أسعار النفط.

واستمرت الاسعار مرتفعة في عام 2012 نتيجة مخاوف من تعطل الامدادات العالمية بسبب العقوبات الامريكية والاوروبية الرامية لتقليض ايرادات صادرات الخام الايرانية وارغام إيران على وقف برنامجها النووي. وترتاب الولايات المتحدة وحلفاؤها بان ايران تريد تصنيع اسلحة نووية وهو ما تنفيه طهران.

وفي الاسبوع الماضي قال النعيمي ان المنتجين يضخون كميات كافية من النفط لمواجهة تأثير العقوبات على سوق النفط. وأكد اليوم ان المنتجين يضخون كمية بين 1.3 و1.5 مليون برميل يوميا زيادة عن الطلب.

وقال "ينبغي ان يكون ذلك مبعث ارتياح للمستهلكين."

وتوازي المخزونات حجم الطلب لنحو 58 يوما ولكن السعودية تود ان ترتفع المخزونات اكثر تحسبا لزيادة الموسمية لاستهلاك الوقود في النصف الثاني من العام حسبما ذكر النعيمي.

وقال "ينبغي ان يكون اعلى قليلا لاننا نتجه للربعين الثاني والرابع والطلب يكون اعلى من المعتاد."

وذكرت وكالة الطاقة الدولية يوم الجمعة ان من المرجح ان تبقى الاسعار مرتفعة رغم التحسن الهائل للامدادات العالمية وزيادة كبيرة للمخزونات وذلك بسبب التوترات بين إيران والغرب.

من ريبيكا كابيدي وسايمون ويب

(إعداد هالة قنديل للنشرة العربية - تحرير نادية الجويلي)

السبت، 12 مايو 2012

تحذير أوروبي لاسبانيا وفرنسا بشأن الميزانية وتعثر سياسي في اليونان

بروكسل/أثينا (رويترز) - واجهت اسبانيا وفرنسا ضغطا شديدا من المفوضية الأوروبية يوم الجمعة لخفض العجز بنسبة أكبر بينما تنامى القلق بشأن قدرة اليونان على البقاء في منطقة اليورو.

وتعثرت محاولات أخيرة لتشكيل حكومة يونانية بعد انتخابات يوم الأحد التي لم تسفر عن نتيجة حاسمة. وقالت مؤسسة فيتش للتصنيف الائتماني إن خروج اليونان من منطقة اليورو سيؤثر سلبا على كل الدول السبعة عشر الأعضاء في منطقة اليورو ويدفع المؤسسة لمراجعة تصنيفاتها.

وقالت المفوضية الأوروبية في توقعاتها الاقتصادية التي تصدر مرتين سنويا إن اسبانيا ستسجل عجزا بنسبة 6.4 بالمئة من الناتج الاقتصادي هذا العام وبنسبة 6.3 بالمئة في العام المقبل وكلاهما أعلى كثيرا من المستويات المستهدفة التي تم الاتفاق عليها مع الاتحاد الأوروبي.

وقالت المفوضية إن فرنسا ثاني أكبر اقتصاد في منطقة اليورو ستتخطى أيضا المستوى المستهدف لعجز الميزانية في 2013 البالغ ثلاثة بالمئة بفارق كبير مما يعني أن على الرئيس الجديد فرانسوا أولوند أن يقوم بتحرك سريع لخفض الإنفاق ورفع الضرائب.

وقال أولوند إنه يعلم منذ عدة أسابيع أن هناك تدهورا في المالية العامة أكبر مما اعترفت به الحكومة المنتهية ولايتها وإنه سينتظر تدقيقا من هيئة مراقبة الميزانية قبل "اتخاذ القرارات اللازمة".

وقال أولي رين المفوض الأوروبي للشؤون الاقتصادية إن لديه ثقة تامة في قدرة اسبانيا على بلوغ المستويات المستهدفة لكن المهمة ستكون شاقة جدا على مدريد في ظل توقعات بانكماش الاقتصاد هذا العام والذي يليه -وهو أسوأ توقع في منطقة اليورو- وإنقاذ البنوك الاسبانية بتكلفة مرتفعة.

وقال رين في مؤتمر صحفي لعرض التوقعات الاقتصادية لدول الاتحاد الأوروبي السبعة والعشرين بما فيها دول منطقة اليورو "هذا يتطلب قبضة قوية جدا لكبح الإنفاق المفرط للحكومات الإقليمية."

وتابع "بالنسبة لاسبانيا مفتاح استعادة الثقة والنمو هو مواجهة التحديات الفورية المالية والخاصة بالميزانية بحزم تام."

وفي اليونان فقد زعيم حزب اليسار الديمقراطي المعتدل فيما يبدو الأمل في تشكيل حكومة ائتلافية بعد انتخابات الأحد التي لم تسفر عن نتيجة حاسمة قائلا إنه لن يدعم أي ائتلاف يؤيد برنامج الإنقاذ المشترك للاتحاد الأوروبي وصندوق النقد الدولي الذي تبلغ قيمته 130 مليار يورو.

وقال رئيس الوزراء الهولندي مارك روته إنه بالرغم من رغبته في بقاء اليونان في منطقة اليورو إلا أن المنطقة لن تتفكك إذا خرجت أثينا.

وقالت مؤسسة فيتش إنه في حالة خروج اليونان من اليورو قد تصبح التصنيفات السيادية للدول الأخرى في خطر وهو ما قد يرفع تكاليف الاقتراض.

وهذا التعثر في اليونان يزيد من احتمالات إجراء انتخابات عامة جديدة ربما في 17 من يونيو حزيران. لكن ليس هناك ما يضمن أن تأتي الانتخابات الجديدة بنتيجة أفضل من حيث فرص تشكيل حكومة داعمة لبرنامج الإنقاذ.

وتظهر أحدث استطلاعات الرأي أن تحالف سيريزا اليساري المتطرف الذي جاء في المركز الثاني في الانتخابات التي جرت يوم الأحد الماضي قد يحقق نتيجة أفضل في حال إجراء انتخابت جديدة أي أنه قد يتغلب على حزب الديمقراطية الجديدة المحافظ الذي يدعم برنامج الإنقاذ وحل في المركز الأول.

وهذه النتيجة قد تقرب اليونان من ترك منطقة اليورو رغم أن الاستطلاعات تظهر أن 75-80 بالمئة من اليونانيين يريدون البقاء في اليورو وإن كانوا يرفضون شروط الإنقاذ القاسية.

وقد بدأت بنوك في أوروبا وفي أنحاء أخرى بالفعل تستعد سرا لاحتمال العودة إلى الدراخما وهي العملة التي تخلت عنها اليونان قبل عشر سنوات حين انضمت إلى اليورو.

© Thomson Reuters 2012 All rights reserved.

الاشتراك في:

الرسائل (Atom)

اشتراك في

المشاركات الشائعة

-

The Challenges and Opportunities Facing the United States Economy over the Coming Five ...

-

هل يصح الرهان على تراجع مستمر لليورو أم ان الحذر واجب؟ Friday, 11 May 2012 00:00 ثمة كلام اعقبته رهانات على اختراق ايجابي على صع...

-

المانيا قد تدرس اجراءت اضافية لتشجيع النمو في اليونان Sat May 12, 2012 4:10am GMT اطبع هذا الموضوع [ - ] نص [ + ] ...

-

تحذير أوروبي لاسبانيا وفرنسا بشأن الميزانية وتعثر سياسي في اليونان Fri May 11, 2012 8:50pm GMT اطبع هذا الموضوع [ - ] نص [ + ] ...

-

ثقة المستهلك الأمريكي ترتفع في مايو لأعلى مستوى في 4 أعوام Fri May 11, 2012 4:03pm GMT اطبع هذا الموضوع [ - ] نص [ + ] نيو...

-

المزيد من الدلائل حول المزيد من التيسير الكمي من الفدرالي الامريكي مؤشر اسعار المستهلكين الامريكي ينخفض الى -0.3% في مايو طلبات الاعانة ب...

-

انخفاض مفاجئ لأسعار المنتجين الأمريكيين في أبريل Fri May 11, 2012 1:10pm GMT اطبع هذا الموضوع [ - ] نص [ + ] واشنطن (رويتر...

-

اليورو يتعافى من أدنى مستوياته في ثلاثة أشهر ونصف Fri May 11, 2012 12:42pm GMT اطبع هذا الموضوع [ - ] نص [ + ] 1 / 1 ت...